Déclaration circonstanciée, comment faire ?

Après un accident ou un sinistre, la déclaration circonstanciée est une étape clé pour garantir une indemnisation équitable. Contrairement au constat amiable, ce document rédigé librement exige rigueur et précision.

Dans cet article, nous vous guidons pas à pas pour rédiger une déclaration circonstanciée conforme, éviter les erreurs courantes, et maximiser vos chances d’obtenir gain de cause. Exemple de modèle, astuces juridiques et conseils pratiques inclus !

Modèle de déclaration circonstanciée à personnaliser – Télécharger gratuitement

Déclaration circonstanciée : définition et utilité

Qu’est-ce qu’une déclaration circonstanciée ?

Il s’agit d’un compte-rendu détaillé et chronologique des faits liés à un sinistre (accident, vol, dégât des eaux, etc.). Ce document, exigé par votre assureur, sert à :

- Établir les responsabilités : Décrire objectivement les événements.

- Justifier votre demande d’indemnisation : Appuyer vos dires avec des preuves tangibles.

- Protéger vos droits : Servir de preuve en cas de litige.

À savoir : Elle complète le constat amiable ou le remplace si ce dernier n’a pas été rempli (exemple : accident avec un véhicule non identifié).

Quand est-elle obligatoire ?

- Sinistres complexes : Accidents avec dommages corporels, responsabilités contestées.

- Vol ou vandalisme : Nécessite une plainte préalable.

- Dégâts matériels sans tiers identifié : Exemple : impact sur un parking sans témoin.

Délai légal : Transmettez-la à votre assureur sous 5 jours ouvrés après le sinistre, sous peine de pénalités (article L113-2 du Code des assurances).

Comment rédiger une déclaration circonstanciée ? Étapes clés

Étape 1 : Recueillez toutes les preuves

Liste des éléments à collecter :

- Photos des dommages, lieux de l’accident, et panneaux de signalisation.

- Coordonnées des témoins (nom, téléphone, adresse).

- Rapport de police ou de gendarmerie (si plainte déposée).

- Factures ou devis pour évaluer les préjudices financiers.

Étape 2 : Structurez votre document

Un modèle efficace suit cette structure :

- En-tête :

- Vos coordonnées (nom, adresse, numéro de contrat d’assurance).

- Date et lieu du sinistre.

- Récit détaillé :

- Contexte : Heure, conditions météo, trajet effectué.

- Description chronologique :

*« Le 15 septembre 2023, à 14h30, je circulais rue de la République à Paris, à 50 km/h, lorsque… »*. - Conséquences : Blessures, dommages matériels, interventions des secours.

- Annexes : Liste des pièces jointes (photos, témoignages, etc.).

Exemple de formulation :

« J’ai immédiatement actionné mes freins, mais le véhicule B, arrivant à vive allure, n’a pas pu éviter la collision. »

Étape 3 : Soyez factuel et neutre

- À faire :

- Utilisez des termes précis (« le véhicule a heurté l’arrière droit de ma voiture »).

- Mentionnez les règles de circulation non respectées par l’autre partie (exemple : feu rouge grillé).

- À éviter :

- Les jugements personnels (« il conduisait comme un fou »).

- Les approximations (« vers 10h, je pense »).

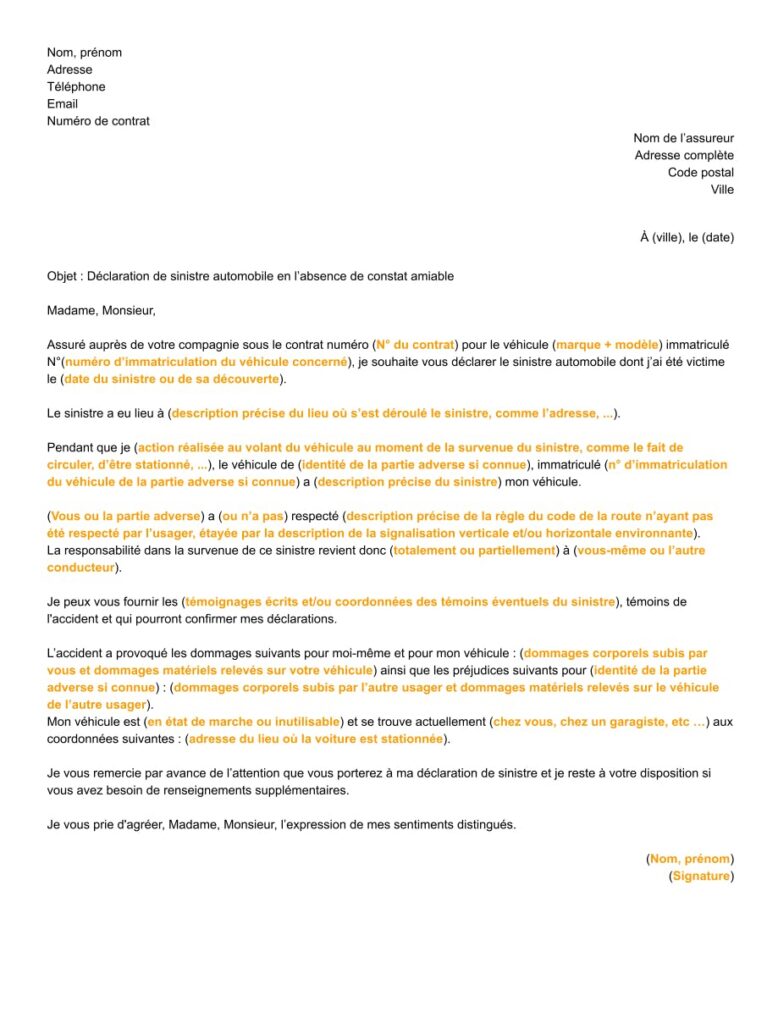

Modèle de déclaration circonstanciée à personnaliser

*« Je soussigné(e), [Nom Prénom], assuré(e) chez [Nom de l’assureur] sous le numéro de contrat [XXX], déclare avoir été impliqué(e) dans un accident le [date] à [heure], à [adresse précise].

Circonstances :

- Je circulais sur la voie de droite en respectant la limitation à 50 km/h.

- Un véhicule immatriculé [AA-123-BB] a brusquement changé de voie sans clignotant, provoquant une collision côté avant gauche.

- Aucun blessé n’est à déplorer, mais les dommages incluent [décrire].

Pièces jointes :

- 5 photos des véhicules et lieux.

- Témoignage de [Nom du témoin].

- Constat amiable signé (si disponible).

Fait à [Ville], le [Date],

[Signature] »*

Les 5 erreurs à ne pas commettre

Erreur n°1 : Oublier des éléments essentiels

- Manque de précision : Omettre l’heure exacte ou les conditions de visibilité.

- Absence de preuves : Ne pas joindre de photos ou de témoignages.

Erreur n°2 : Utiliser un langage émotionnel

- Exemple à éviter : « J’étais terrifié et je n’ai rien pu faire ».

- Alternative : « Le conducteur a franchi la ligne continue, réduisant brusquement ma distance de sécurité ».

Erreur n°3 : Ne pas respecter le délai de 5 jours

Un retard peut entraîner une réduction de l’indemnisation ou un rejet de dossier.

Erreur n°4 : Copier-coller le constat amiable

La déclaration circonstanciée doit apporter des détails complémentaires, pas répéter les mêmes informations.

Erreur n°5 : Envoyer le document sans preuve de dépôt

Envoyez toujours en recommandé avec AR ou via une plateforme sécurisée (espace client de l’assureur).

FAQ : Vos questions sur la déclaration circonstanciée

Que faire si je ne connais pas les coordonnées de l’autre conducteur ?

Joignez le maximum de détails (plaque d’immatriculation, modèle du véhicule) et déposez plainte si nécessaire.

Puis-je contester une déclaration circonstanciée erronée ?

Oui, envoyez un courrier rectificatif sous 8 jours, avec preuves à l’appui.

Dois-je mentionner mes éventuelles blessures ?

Oui, même si elles semblent légères. Consultez un médecin et joignez son certificat.

Quelle différence avec le constat amiable ?

Le constat amiable est un formulaire standardisé, tandis que la déclaration circonstanciée permet une narration libre et détaillée.

Conclusion

Rédiger une déclaration circonstanciée précise est crucial pour défendre vos droits auprès de votre assureur. En suivant nos conseils et en utilisant notre modèle gratuit, vous éviterez les pièges et accélérerez le traitement de votre dossier.

Check-list finale :

- Décrivez les faits chronologiquement et objectivement.

- Joignez photos, témoignages, et documents officiels.

- Envoyez sous 5 jours en recommandé.